-

» Herausragend «

» Herausragend «

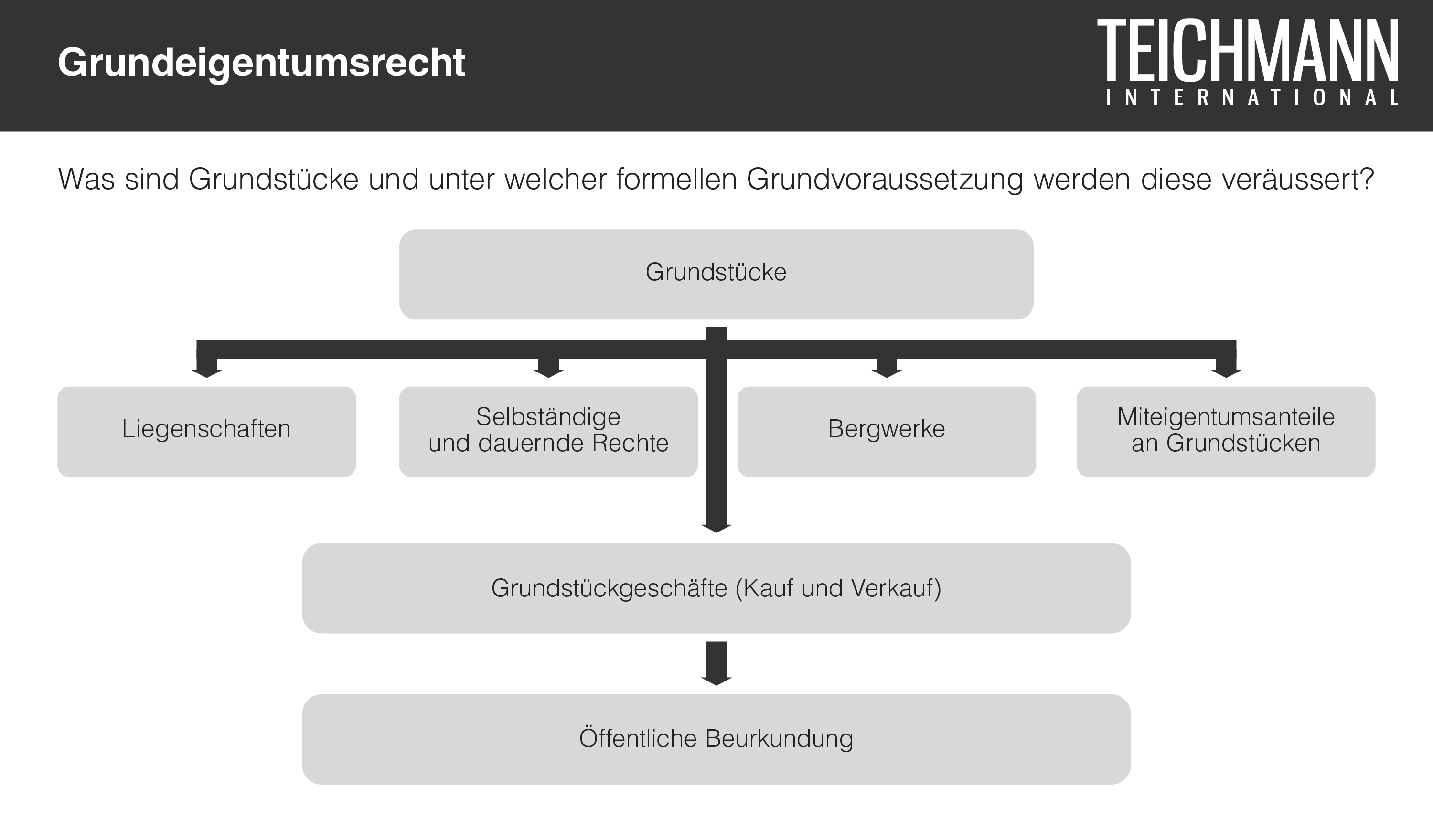

Das Grundeigentumsrecht normiert Abläufe wie den Grundstückkauf und -verkauf, Dienstbarkeiten, Grundlasten und mehr. Grundstücke im Sinne des Grundeigentumsrechts sind Liegenschaften, in das Grundbuch aufgenommene selbstständige und dauernde Rechte, Bergwerke sowie Miteigentumsanteile an Grundstücken.

Obwohl die Begriffe im Alltag häufig verschwimmen, ist grundsätzlich zwischen Grundstücken und Liegenschaften zu unterscheiden. Der Begriff Liegenschaft bezeichnet den Normalfall bei Grundstücken, also jede Bodenfläche mit genügend bestimmten Grenzen (Art. 3 Abs. 2 Grundbuchverordnung). Diese Grenzen müssen auf dem Gelände markiert sein und können dem Grundbuch entnommen werden.

Auch dingliche Nutzungsrechte (Dienstbarkeiten), welche eine Liegenschaft belasten und einen selbstständigen, dauernden Charakter haben, werden als Grundstücke bezeichnet. Das Recht ist sodann dauernd, wenn es auf mindestens 30 Jahre gegründet wurde. Selbstständig ist es, wenn es übertragbar ist. Das Baurecht repräsentiert das wichtigste dauernde und selbstständige Recht.

Das schweizerische Gesetz erfordert, dass alle Grundstückgeschäfte – Kaufverträge und Verträge über die Errichtung eines Vorkaufsrechtes oder eines Kaufrechtes – von einem Notar oder einer Notarin beglaubigt werden (Formvorschriften gem. Art. 216 OR). Hierbei sind einige wichtige Aspekte wie beispielsweise die Vollständigkeit der Urkunde zu beachten.

Unsere Anwaltskanzlei mit zugehörigem Notariat verfügt über die erforderliche Expertise, Sie in allen Angelegenheiten betreffend das Grundeigentumsrecht umfassend zu betreuen. Unsere AnwältInnen beraten KlientInnen im Bereich Grundeigentum unter anderem hinsichtlich ihrer Rechte und Pflichten als EigentümerInnen von Grundstücken und in der Planung und Durchführung verschiedener Transaktionen.

Auch steuerrechtliche Aspekte spielen in Zusammenhang mit dem Grundeigentumsrecht eine Rolle, denn das Grundeigentum wird anhand der kantonalen oder kommunalen Liegenschaftssteuer besteuert. Diese wird teilweise auch Grund- oder Grundstücksteuer genannt. Im Normalfall werden auf der Liegenschaft lastende Schulden in der Berechnung der Steuer nicht berücksichtigt. Ausserdem ist das Grundstück unabhängig vom Wohnsitz des Eigentümers oder der Eigentümerin zu besteuern. Einige Kantone verzichten auf die Erhebung dieser Steuer. Unsere erfahrenen AnwältInnen stehen Ihnen bei allen steuerrechtlichen Fragen in Zusammenhang mit Grundeigentum gern zur Verfügung und beraten Sie hinsichtlich Investitionen, Steueroptimierung und mehr.

Gern nehmen wir für Sie die öffentliche Beurkundung vor und beraten Sie betreffend Kaufpreise, Investitionen und mehr. Hierbei berücksichtigen wir stets Ihre individuellen Bedürfnisse und lassen auch wirtschaftliche Gesichtspunkte nicht ausser Acht. Weiterhin vertreten wir Sie in allen Fällen betreffend Grundeigentum und Immobilien vor sämtlichen schweizerischen Gerichten. Hierbei nutzen wir alle zur Verfügung stehenden rechtlichen Mittel vollumfänglich aus.